令和2年9月7日

23.キャッシュレス決済の分類①

決済の原始的な形態は、売買の相手方に対し、商品と引き換えに対価としての現金を支払うことです(COD)。

これに対し、キャッシュレス決済、すなわち、現金を用いないで決済をする傾向が急速に進んでいます。

銀行口座振替や銀行口座からの振り込みを行う場合もキャッシュレス決済に該当しますが、これ以外の技術の革新により近年生み出された各種の決済方法について、その特徴から、ある程度細かく、分析、整理していきたいと思います。キャッシュレス決済は、PCやスマホ上で取引がなされるEC(電子商取引、オンライン取引)と相性がいいという性格がありますが、今回は、リアルにおける店舗での相対での売買を前提に整理していきたいと思います。

以下に述べる様々な決済方法について、完全無欠であって、トラブルが起きず、無事に取引が終わってしまうのであれば、殊更、最初に述べた相対での現金支払との違いを意識する必要もないかと思われます。しかし、取引から決済、精算に至る過程で事故が起きた場合には、誰が誰に対してどのような債権債務関係(法律関係)があるかが問題になります。そこで、そう頻繁にトラブルが起きるものではありませんが、途中の処理プロセスで付随的に何が取引の対象になっているかについても摘示することにします。また、目先のこととして、取引過程がわかることで、どのように経理処理、仕訳処理するのかも見えてきます。

なお、以下で言及するのは、平均的な取引形態であり、つまるところは、個々の契約または取引約款により法律関係は決せられ、これに伴い、法律関係や経理処理も異なり得ます。

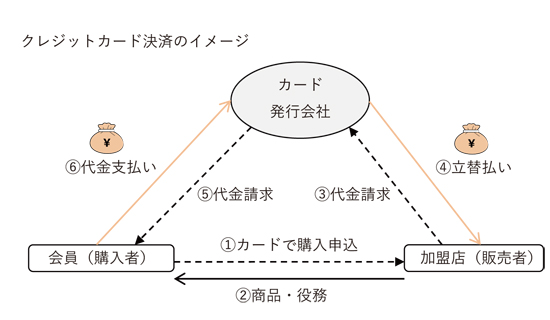

クレジットカード決済

会員が、商品・役務の購入に際し、自己が会員であるカード発行会社のクレジットカードを利用し、加盟店から、購入代金相当額を立て替えてもらう決済方法です。例えば、VISA, Master, AMEX, Diners Club, JCBなど国際ブランドと、セディナ、ジャックス、クレディセゾン、三菱UFJニコス、三井住友、楽天カードなどの国内ブランドがあります。ほとんど国内ブランドがカードを発行し、国際ブランドと提携する形です。

最も、原初的な形態(自社加盟店取引、On-us transaction)としては、以下のような流れになります。

・会員は加盟店に対してクレジットによる購入を申し込む。

・加盟店はカード発行会社に対して決済可能かどうか照会する。

・決済可能であれば加盟店は会員に商品・サービスを引き渡す。

・カード発行会社は立替金を加盟店の銀行口座に送金する。なお、カード発行会社の手数料は差し引かれる。

・カード発行会社は会員の銀行預金から立替金を引き落とす。

債権債務関係(法律関係)についてみます。カード発行会社は加盟店に対し、代金を立替払いするとか、加盟店がカード発行会社に対し、加盟店の会員に対する代金債権を譲渡し、その対価として、カード発行会社が加盟店に対し、上記代金を支払う、などいくつかの捉え方があります。また、会員の加盟店に対する代金の支払義務はないと考えるのが筋でしょう。

なお、最近では、クレジットカード決済に関与する業者とその業務内容が分化・複雑化し、上の図の左右に足が伸びてきたように、関係者(左足にいるイシュアー、右足にいるアクワイアラーなど)(後で説明します。)が増えてきましたが、基本となる骨組みはこのイメージとのおりです。

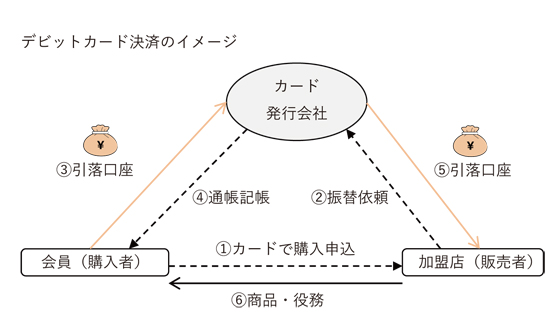

デビットカード決済

会員が、商品・役務の購入に際し、自己が会員であるカード発行会社のカードを利用し、即時に、自己の預金口座から代金相当額を出金し、カード発行会社の加盟店の口座に振り替えてもらう決済方法です。カードは、金融機関のキャッシュカードにデビット機能がついたものです。例えば、J-Debitと呼ばれる国内系のものと、先のクレジットカードの国際ブランドと提携した金融機関のキャッシュカードがあります。この取引の仕組みは、クレジットカード決済と似ており、即時払いが相違点です。

・会員は加盟店に対してデビットによる購入を申し込む。

・加盟店はカード発行会社に対して振替え依頼をする。

・カード発行会社は会員の銀行預金から代金相当額の引き落としを指示する。

・カード発行会社は会員の引落し額を記帳する。

・カード発行会社は加盟店に対し、代金相当額について銀行口座振替を行う。なお、カード発行会社の手数料は差し引かれる。

・加盟店は、商品・サービスを引き渡す。

債権債務関係(法律関係)についてみます。クレジットカードの場合と同様、カード発行会社は加盟店に対し、代金を立替払いするとか、加盟店がカード発行会社に対し、加盟店の会員に対する代金債権を譲渡し、その対価として、カード発行会社が加盟店に対し、上記代金を支払う、などいくつかの捉え方があります。また、会員の加盟店に対する代金の支払義務はないと考えるのが筋でしょう。

また、デビットカードの関係会社は、概ねクレジットカードの事業者と重なり、クレジットカード決済に多様な事業者が関与するのと同様の構図が当てはまります。

次回は、キャッシュレス決済のうち、電子マネー及びスマートフォン決済について、見ていきたいと思います。

top