平成25年11月29日

18.サラリーマンも「特定支出控除」で必要経費を控除しよう

今、会社に勤めながら資格取得のため学校に通っていませんか、会社の営業畑に勤務し、やむを得ず自腹で得意先の方などを接待していませんか、会社の業務との関係で専門書を自腹で購入していませんか、会社から制服や背広の着用を義務付けられていませんか?これらの支出のある方は、サラリーマンの方でも一定範囲で所得税が減額されます。

平成26年4月から消費税が5%から8%に増税されます。また、平成27年度からは、所得税の最高税率が40%から45%に引き上げられます。相続税の最高税率も50%から55%に引き上げられ、基礎控除額も引き下げられます。法人については税金負担を軽減する方向で議論が進む一方、個人の税負担は今後増していくばかりです。

このような現状で、少しでも節税できる方法を考えたいと思うのは当然です。今回は、給与所得者に認められる控除として注目を集めている「特定支出控除」についてお話したいと思います。

一言で言えば、「特定支出控除」とは、サラリーマンに対して、一定の支出(「特定支出」)について、課税の基準となる所得から控除してもらえる制度です。平成25年より、この対象となる支出の範囲が拡大されました。

「特定支出控除」は、業績向上や自己投資に意欲的な方には、非常に有効な制度になっています。確定申告となると少し手間がかかりますが、大増税時代に賢く節税をしませんか。

では、「特定支出」とは何なのでしょうか。

| 改正前 | 改正後 | |

|---|---|---|

| 1 | 通勤交通費 | 通勤交通費 |

| 2 | 転任に伴う転居費 | 転任に伴う転居費 |

| 3 | 職務遂行に直接必要な技術・知識の収得を目的として受講する研修費 | 職務遂行に直接必要な技術・知識の収得を目的として受講する研修費 |

| 4 | 職務遂行に直接必要な資格取得費 *弁護士、公認会計士、税理士、医師等有資格者に限り特定の業務を行うことができるものの資格取得費は除外。 |

職務遂行に直接必要な資格取得費 *先の資格についても認められることになりました。 |

| 5 | 単身赴任などの場合の帰宅旅費 | 単身赴任などの場合の帰宅旅費 |

| 6 | 図書費、衣服費、交際費 (但し、上限が65万円) |

平成24年までは、有資格者に限り行える業務についての資格取得費用は除外されていました。例えば、会計事務所で職員として働きながら、税理士資格を取得するため予備校に通っている場合の予備校の授業料については、従前「特定支出」に該当しなかったのです。今回の改正でようやく認められることになりました。

図書費、衣服費、交際費は、勤務に必要な範囲でのみ認められます。例えば、衣服で想定されているのは、制服、事務服、作業服などです。また、職場でのスーツの着用が義務付けられていたり、スーツの着用が慣行になっていたりする場合には、スーツの購入費用も「特定支出」にあたります。業務に無関係な雑誌や衣装や、同僚との飲み会費用などは認められません。

給与所得者が「特定支出」をした場合に、その年の「特定支出」の額の合計額が、以下の区分に応じて「特定支出控除額の適用判定の基準となる金額」を超えるときは、その超える金額を給与所得控除後の所得金額から差し引くことができる制度です(所得税法57条の2)。

| 給与等の収入金額 | 特定支出控除額の適用判定の基準となる金額 |

|---|---|

| 1500万円以下 | 給与所得控除額の2分の1に相当する金額 |

| 1500万円超 | 125万円 |

給与所得者の給与所得は、以下の表にしたがって、給与所得控除額を控除して算出します。

| 給与等の収入金額 | 給与所得控除額 |

|---|---|

| 180万円以下 | 収入金額×40% (65万円に満たない場合は、65万円) |

| 180万円超 360万円以下 | 収入金額×30%+18万円 |

| 360万円超 660万円以下 | 収入金額×20%+54万円 |

| 660万円超 1000万円以下 | 収入金額×10%+120万円 |

| 1000万円超 1500万円以下 | 収入金額×5%+170万円 |

| 1500万円超 | 245万円(上限) |

つまり、給与等の収入が1500万円以下の方の場合、

そして、

という風に計算します(その他の所得控除や税額控除はここでは考慮していません)。

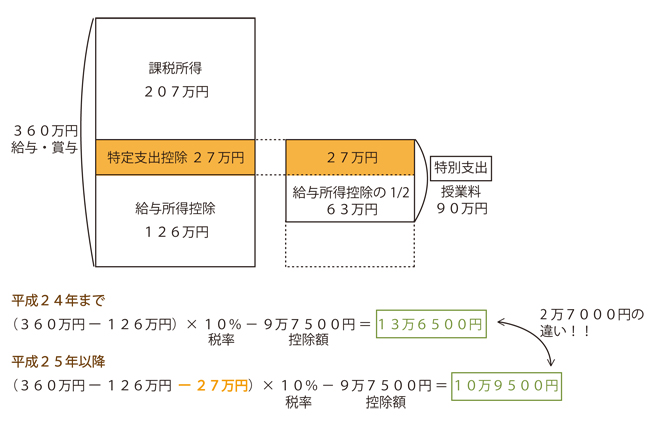

例えば、以下のようなケースで検討してみましょう。

【勤務先から受ける給料、賞与の合計が年額360万円のサラリーマンが、税理士の専門学校に通い、授業料や専門書の購入費として年間90万円支出した場合】

(なお、事例を簡略化し、給与所得控除以外の所得控除や税額控除は、考慮しません。)

こうやってみてみると、確かに節税にはなるのですが、給与等の収入が360万円では63万円以上の特定支出がないと控除されないというのは結構ハードルが高いですね。専門書やスーツの購入だけでは到底足りません。やはり資格取得のための授業料などが大きい支出となりますが、年収360万円で63万円以上を授業料に使うというのは、それまでコツコツと貯蓄をしてこそできることのような気もします。もっと給与が多い方であれば、その分給与所得控除額も上がるので、控除のためにはより多い特定支出が必要となり・・といたちごっこです。特定支出控除を有効利用するためには、かなりの計画性が必要ですね。

いずれも①特定支出の明細書と②その支出についてサラリーマンが勤務する会社の職務の遂行に直接必要なものであることについて会社(給与支払者)の証明書が必要となります。単に、上記の支出をしたサラリーマンの方が自分のキャリアアップ、会社のために必要だと判断しただけでは、控除の要件を満たさないので注意してください。上記の支出をする前に予め会社の総務または経理の担当者と相談することをお勧めします。

また、控除は確定申告でする必要があります(年末調整ではできません)。領収証をきちんと残しておきましょう。

top