令和3年9月8日

56.譲渡所得の申告に際し、いくらで取得したかがわかる契約書等がない場合にどうするか?

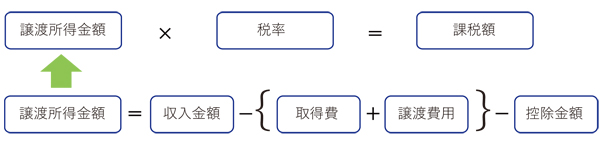

譲渡所得税とは

土地や株式などの資産を譲渡することで収入を得た場合、利益が残れば、譲渡所得税が課されます。そして、納税額がある場合、その申告義務が生じます。

譲渡所得税は、資産が譲渡によって所有者の手を離れる機会に、その所有期間中の増加益(キャピタルゲイン)を清算して課税するものです。だから、もし、上記のその譲渡資産が取得後値上がりしていた場合には、取得費(取得費を証明できない場合は売買代金の5%となります。)との差額が増加益となり、譲渡所得税が課せられることがあります。

(譲渡所得課税のシンプルなイメージ)

* 取得費

不動産の場合、①資産の購入代金、②仲介手数料、③登記費用、④設備費、⑤改良費などの合計額です。

取得費がわからない場合の対処方法

納税義務者としては、上記1のイメージの通り、実際に資産を取得した時の価格を記入し申告したいところです。

しかし、特に、土地の場合など、取得した時から長期間が経過したり、何度か相続があったりするなどして、購入時の契約書がない、領収書がない、振込票がない、仲介契約書がなく、購入代金がわからない、といったことが多々あります。

このような場合に備えて、譲渡収入金額の5%相当額をもって概算取得費として扱うことが認められています(措置法31条の4,措置法通達31の4一の準用)。つまり、今回の売買の代金の5%をもって、原価(投下資本)とみなすことです。

差し引きできる金額が0円よりはましですが、売却代金のほとんど全部に課税されてしまうことになります。納税義務者としては、間接的にでも、その土地の購入価格を証明できないかと思うのも当然です。

購入時の売買契約書を紛失してしまった場合でも、すぐあきらめず、登記簿謄本の乙欄に記載されている被担保債権額の確認、取得当時の預金通帳等の取引履歴の確認、前所有者への照会、金融機関への照会など、購入価格を推認させる資料について手を尽くして探すことが重要です。

それでも購入価格を推認できない場合、すなわち、実額を確実に把握することができない場合のラストリゾートとして取得費の推計があります。

推計による取得費の証明

これまでの裁判や審決においても、「取得費は合理的と考えられる推計方法によりこれを算定するもやむをえない」ことを認めたうえで、所得税を払い過ぎたとして減額更正を請求する納税者または更正処分を行う課税庁の主張する取得費の推計方法の当否について検討された事例があります。

例えば、土地と建物を一括して譲渡し、そのいずれの取得価額も不明である場合に、建物については、着工建築物構造別単価(一般社団法人建設物価調査会が公表)、土地については、市街地価格指数(一般財団法人日本不動産研究所が、市街地の宅地価格の推移をあらわす指標として公表)を手掛かりに、それぞれの取得費を計算しました。前者は、建築単価を基に建築価格を算定し、譲渡時までの減価償却費相当分を控除し、後者は、譲渡対価から前者の分を控除した金額を基に、譲渡時と取得時の価格指数の割合を掛けて算定しています(平成12年11月16日裁決)。

譲渡建物の取得費について相続税財産評価基準である標準建築費、一級建築士の鑑定評価により推計したことは相当であるとされた事例もあります。

他方、同じく市街地価格指数による算定を主張した場合でも、請求で援用した六大都市市街地価格指数について、対象土地の所在地が六大都市にないこと、取得した当時の地目は、いずれも畑であることから、対象土地の地価の推移を適切に反映した割合であるということはできないとして、取得費とすることはできないとされた事例もあります(平成26年3月4日裁決)。また、対象土地が県庁所在都市等以外に所在しており、また、その所在地する市町村が調査対象都市かどうかを確認し得ないことからすれば、請求で援用した六大都市を除く市街地価格指数が、対象土地の市場価格の推移を反映したものであるということはできないとした事例もあります(平成30年7月31日裁決)。

このように、購入価格を直接証明できない場合、定型的な算定式はなく、ケースバーケースで推計方法を考案し、提示することで概算取得費を回避することができる場合があります。畢竟、その方法の合理性が認められることがカギとなってきます。

top