令和4年2月8日

63.グループ通算制度のメリット②(欠損金の通算)(1)

はじめに

各論の第2回目は、グループ通算制度の「通算」のメリットの一つである欠損金の通算の計算方法について、具体例を用いて示します。

設例

通算法人に、過年度の繰越欠損金のないもっともシンプルな場合を例にします。

ケース(1)通算前欠損金額の合計額(▲50+▲250) ≦ 通算前所得金額の合計額(500+100)

| P社 | S1社 | S2社 | S3社 | |

|---|---|---|---|---|

| 通算前所得(欠損) | 500 | 100 | ▲50 | ▲250 |

ケース(2) 通算前所得金額の合計額(250+50) ≦ 通算前欠損金額の合計額(▲500+▲100)

| P社 | S1社 | S2社 | S3社 | |

|---|---|---|---|---|

| 通算前所得(欠損) | 250 | 50 | ▲500 | ▲100 |

但し、上記の欠損金額は、欠損金額を控除する前の所得の金額(法人税法57条1項。以下「所得金額」といいます。)。各社は、控除額が優遇される中小法人等に当たらない。(「グループ通算制度に関するQ&A第49問より」)

各社単体申告の場合

ケース(1)

| P社 | S1社 | S2社 | S3社 | 合計 | |

|---|---|---|---|---|---|

| 通算前所得(欠損) | 500 | 100 | ▲50 | ▲250 | |

| 法人税 | 500×23.2% =116 |

100×23.2% =23.2 |

0 | 0 | 139.2 |

ケース(2)

| P社 | S1社 | S2社 | S3社 | 合計 | |

|---|---|---|---|---|---|

| 通算前所得(欠損) | 250 | 50 | ▲500 | ▲100 | |

| 法人税 | 250×23.2% =58 |

50×23.2% =11.6 |

0 | 0 | 69.6 |

なお、資本金1億円超の法人を前提とする。

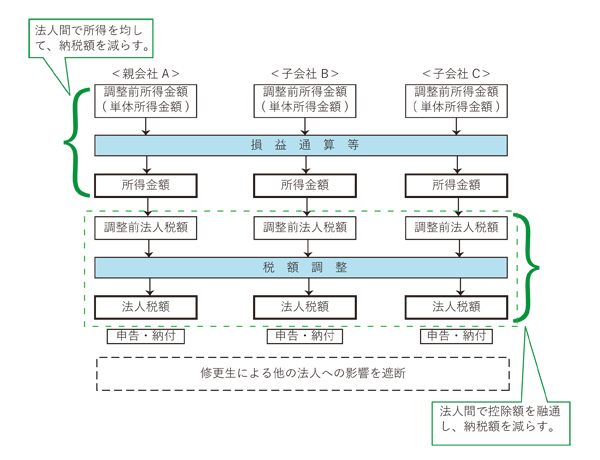

グループ通算制度の場合

(1)操作段階

(2)基本計算式

ア 通算対象欠損金額の損金算入

欠損法人の欠損金額の合計額が、所得金額の合計額を限度として、各所得法人に配分され、損金算入

通算前欠損金額の合計額(①) ≦ 通算前所得金額の合計額(③)

通算前欠損金額の合計額(①) > 通算前所得金額の合計額(③)

イ 通算対象所得金額の益金算入

所得法人の所得金額の合計額が、欠損金額の合計額を限度として、各欠損法人に配分され、益金算入

通算前所得金額の合計額(①) ≦ 通算前欠損金額の合計額(③)

通算前所得金額の合計額(①) > 通算前欠損金額の合計額(③)

アテハメ

ケース(1)

| P社 | S1社 | S2社 | S3社 | 合計 | |

|---|---|---|---|---|---|

| 通算前所得(欠損) | 500 | 100 | ▲50 | ▲250 | |

| 損益通算 | ▲300×500/600 =▲250 |

▲300×100/600 =▲50 |

300×50/300 =50 |

300×250/300 =250 |

|

| 損益通算後 | 500-250 =250 |

100-50 =50 |

▲50+50 =0 |

▲250+250 =0 |

|

| 法人税 | 250×23% =58 |

50×23% =11.6 |

0 | 0 | 69.6 |

ケース(2)

| P社 | S1社 | S2社 | S3社 | 合計 | |

|---|---|---|---|---|---|

| 通算前所得(欠損) | 250 | 50 | ▲500 | ▲100 | |

| 損益通算 | ▲300×250/300 =▲250 |

▲300×50/300 =▲50 |

300×500/600 =250 |

300×100/600 =50 |

|

| 損益通算後 | 250-250 =0 |

50-50 =0 |

▲500+250 =▲250 |

▲100+50 =▲50 |

|

| 法人税 | 0 | 0 | 0 | 0 | 0 |

なお、地方税については、グループ通算の影響が及ばないように建て付けてある。もっとも、地方税のうち、法人住民税の課税標準は法人税額、法人事業税の課税標準は法人所得金額とされているところ、グループ通算制度適用法人については、修正しなければ、その計算結果が課税標準とされてしまうので、これを巻き戻すように住民税及び事業税の計算がなされるので、ややこしい。

まとめ

グループ内の各法人が単体で申告した場合のグループ全体の法人税額 = ケース(1)139.2

ケース(2) 69.6

グループ通算制度により申告した場合のグループ全体の法人税額 = ケース(1) 69.6

ケース(2) 0

この違いは、グループ全体として、所得を計算したことで、欠損法人の欠損金額が、所得法人の所得に分配されたことによります。

top