平成25年4月11日

11.条例による課税はどこまでできるか

事案の概要

いすゞ自動車は神奈川県に対し、同県が2001年に制定した「臨時特例企業税」(以下、「本件企業税」といいます。)条例(以下、「本件条例」といいます。)は違法だとして、納付済み税額約20億円の返還を求めていました。

1審、認容判決、控訴審、認容判決の取消、そして、去る3月21日、上告審は、第1審と同じ結論を出すに至りました。二転して初めに戻ったという珍しいケースです。

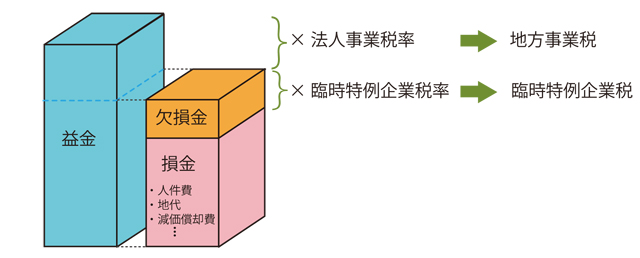

神奈川県が課していた「臨時特例企業税」とは?

「臨時特例企業税」は、県内に事業所があり資本金5億円以上で、当期利益を上げながら、過去の赤字を欠損金として繰り越すことで法人事業税を減免された会社が納税義務者です。

つまり、欠損金相当額に課税する仕組みで、下のようなイメージになります(なお、平成21年3月に廃止されています)。

* 法人事業税率:法人の種類により地方税法により定められた税率(但し、一定の範囲で都道府県裁量の範囲あり。)

何が争われたか?

地方税は、法人事業税について欠損金の繰越控除を認めています。

にもかかわらず、条例でこれを否定する効果を持つ税金を課すことができるかでした。

下級審の判断はどうだったか?

1審判決は「企業税は、地方税法の規定の目的や効果を阻害している」として条例を無効としました。

控訴審判決は「企業税は法人事業税を補完する『別の税目』として併存しうる」として条例は有効と判断しました。

最高裁判所の判断はどうだったか?

地方税法の定める法定普通税についての規定は、詳細かつ具体的に規定されていることから、強行規定だと認定しました。

そのうち、法人税法の規定の例により欠損金の繰越控除を定める地方税法の規定は、各事業年度間の所得の金額と欠損金額の平準化を図り法人の税負担をできるだけ均等化して公平な課税を行うという趣旨、目的に出たものであり、これは法人事業税に関する強行規定であると解釈しました。

これに対し、本件条例の規定は、地方税法の定める欠損金の繰越控除の適用を一部遮断することをその趣旨、目的とするもので、特例企業税の課税によって各事業年度の所得の金額の計算につき欠損金の繰越控除を実質的に一部排除する効果を生ずる内容のものと認定しました。

よって、本条例は、欠損金の繰越控除の必要的な適用を定める地方税法の規定の趣旨、目的に反し、その効果を阻害する内容のものであるから、違法、無効であるとしたのです。何がややこしいか。

第1審から最高裁の判断のいずれについても、法定外普通税を条例で制定することについて、その内容において、一定の準則に従わなければならないことは、共通の立場でした。 つまり、条例の制定内容について、地方税法上の強行規定に反した場合、当該条例は違法であり、無効になることです。

ところが、最高裁の判決で述べられているように、地方税法の文言からは、一見して、「誰に対して、どういう目的で、何を対象に、どういう税金の計算方法で、どういう効果を持つ税金は、条例で立法すべからず」というタブーは分かりませんでした。

そして、その解釈を引き出すために、色々なファクターを考慮しなければなりませんでした。

まず、法定外普通税を定めるに当たり、総務大臣の同意を得なければならないという規定の趣旨をどう解釈するか、そのためにこの規定の変遷が考慮されました。

また、今まで地方税法の中で法定外普通税がどのように扱われてきたか。どんな具体例があったかも考慮されました。

おまけに、そもそも、地方公共団体の条例制定権の前提となる地方自治の「本旨」とは何か、つまり憲法上の解釈の問題まで遡りました。この関連で、地方自治は、一定の法律上の制限に服するところ、対する国の立法政策・その変遷も考慮されました。何とも法制史学まで巻き込んだ一つの研究論文のようです。以上が、判断の物差しに関する問題でした。

これに対し、判断の対象、つまり本条例の内容については、本条例の制定に先立つ研究会に始まり県議会での知事の発言、制定責任者の解説までもが、制定の趣旨、目的を知るために判断資料とされました。

アテハメる方(タブーの解釈)も、アテハメられる方(本条例)も、どのファクターや観点を重視するかで、白の方向にも黒の方向にも解釈できました。そして、アテハメは、その組み合わせのようなものですから、結論が異なりやすかったのです。

さらに、本件のような大きな裁判で(いすゞ1社の訴額だけも、約20億と巨大な額でした)、本条例が違法無効になった場合の事実上の影響は、絶大なものでした。このようなケースによくあることですが、当事者は専門の研究者に意見を求めます。今の租税法学会の泰斗をも巻き込み、関ヶ原の戦いよろしく、賛成、反対に拮抗して論陣を張ったのです。これだけでも相当の手続費用がかかったと思います。

最後に、神奈川県によれば、徴収総額は約1700社から約480億円。返還請求権の時効(5年)を迎えていない分について、還付加算金を含め635億円を自主返還するようです。

事例

神奈川県臨時特例企業税通知処分取消等請求事件

最高裁平成22年(行ヒ)第242号

最高裁判所平成25年3月21日第一小法廷判決