12.課税の原因となった契約が無効になった場合払った税金は戻ってくるか

事案の概要

本件は、X1の納税の基礎となったX2と X 1との聞の出資口の売買契約が錯誤により無効であることが判決によって確認されたことを理由に、X1、X2が、それぞれ国税通則法(以下、「通則法」といます。) 2 3条 2 項 1号に基づいて減額更正の請求をしたところ、税務署は更正をすべき理由がない旨の通知処分をしました。

そこで、X1、X2は、これらの通知処分は違法であると主張して、その取消しを求めた事案です。

1 X2はX1に対し、有限会社Aへの出資口(「本件出資口」)を売却。 |

||

2 X2は、1の譲渡所得の確定申告。 |

||

まさか、出資口(持分)がそんなに高いとは思わなかった。 |

||

3 X1は、税務調査を受け、本件出資口の売買代金は時価と比べて著しく安い旨指摘を受ける。売買代金との差額は贈与税の申告が必要と言われる。 |

こなんに高い税金を払うことになるなら、そもそも、孫( X1)は祖父( X2)から出資口を譲り受けなかった。 |

|

4 X2とX1は、本件出資口の評価について、重大な錯誤があったとして、契約の無効を確認し、売買代金返還した。 |

それなら、この出資口の売買の約束を反故にしよう。 |

|

5 X2は、本確定申告の更正請求、しかし税務署は拒絶(本件通知処分)。 |

||

6 税務署は、 X1に対し、贈与税決定処分等(本件決定処分)を行う。 |

||

でも、税務署は、認めてくれなかった。 |

||

7 X2とX1は、それぞれ本件通知処分と本件決定処分の取消を求め訴え提起。しかし、請求棄却確定。 |

||

それなら、二人の出資口の売買契約を判決で無効にしよう。 |

||

8 X1はX2に対し、本件出資口の売買が無効であることの確認を訴える。そして、無効確認判決(「本件判決」)。 |

||

9 X2とX1は、本件判決に基づき更正の請求、しかし、拒絶される。 |

||

10 そして、本件取消訴訟の提起。 |

||

本件判決は、通則法2 3条 2 項 1号の「判決」に当たるか。

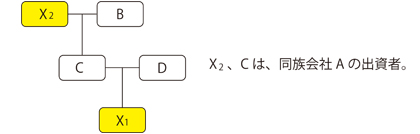

本件出資口の売買契約はX2とX1のいずれについても、上の事実の展開(1、6)をご覧になってわかるように、「税額等の計算の基礎となった事実」です。

本件判決は、これ「に関する訴えについての判決」です。

無効が確認されているのですから、「その事実が当該計算の基礎としたところと異なる」ことになります。

本件判決は、確定もしてしました。

となれば、文言上は、税金の減額が認められそうです。

しかし、一般市民の常識として、これを認めていいと思うでしょうか。

おそらく当事者は節税対策のつもりだったのでしょう。祖父と孫との間で同族会社の出資口の譲渡がなされて、税務申告しました。ところが、第三者から、それだと売値が安すぎるから、税務署から贈与税が課せられるよと言われるなり、掌を返したように、その契約を取消し、「やっぱりあれはなかったことにします。」ということです。

このような経済的効果の巻き戻しが通れば、多くの申告納税又は課税処分は遡って無効になってしまいます。

裁判所の判断

まず、申告納税制度の建前について言及しています。

申告納税方式による納付すべき税額の確定は、第1次的には納税者の納税申告書の提出 によるものであり、期限までに適切な税額を計算して自己賦課することを求めている。この期限を経過しても、自由に減額修正ができれば、実質的に申告期限そのものの意味をなくしてしまうことになってしまう。

だから、法は、減額修正の場合は、増額修正の際には納税額を修正する納税申告書(修正申告書)を提出できるのに対して、更正の請求の制度(2 3条)を設けて、税務署の審査を受けるようにしている。

ただ、納税申告書を提出した人が、過って納付すべき税額が過大である場合などには、原則として、法定申告期限から1年(現行法では5年)以内に限り減額更正の請求ができるとしている。付加して、「やむを得ない事由」があるときにはその後の更正の請求をすることができると規定している。

よって、「判決」と言えるためには、基礎事実の変更について、納税申告当時には予想し得なかった事由その他やむを得ない事由を伴う判決でなければならない。

本件事件についてみれば、基本的に、納税申告は、自己責任であること、もし、自信がなければ税理士などの専門家に相談すれば容易に錯誤は回避できた。そうである以上、「やむを得ない事由」はない。

最後に

形式的に条文に当てはまる場合には、そのまま法律効果が認められるはずです。しかし、そのまま適用しては、一連の条文が前提としている制度と矛盾する場合、条文の趣旨に反する場合、その文言は限定して解釈されます。今回がその例です。もちろん、反対に、形式的に条文に当てはまらないけれども、法律効果を認めるべきというケースもあります。

それにしても、Xさんらはよく戦いました。

* 事案を分かりやすくするため簡略化しています。

事例

高松高裁平成23年3月4日判決(棄却(上告不受理)

top