平成26年6月30日

20.グループ会社の組織再編として子会社を吸収合併するときにも、行為計算否認により、法人税の申告は修正されるか? ―企業再編と租税回避行為―

インターネット検索大手ヤフーが、子会社の吸収合併を行いました。これに伴い、法人税を申告したところ、東京国税局から申告漏れを指摘され、約265億円を追徴課税されました。これを不服として、ヤフー(以下、「X」といいます。)が国を相手に、処分取消の訴えを提起したものです。

本件課税処分の前提となる組織再編税制とは?

法人(合併法人)が他の法人(被合併法人)を吸収合併した場合、被合併法人の資産は時価評価され、合併法人について、譲渡損益に対して課税されるのが原則です。

ところが、企業活動の促進のため、移転資産に対する支配が再編成後も継続している場合には、①簿価による譲渡・引継(課税の繰り延べ)を認めています(法62条の2~)。

また、一定の範囲で②被合併法人の繰越欠損金額(未処理欠損金額)等を引き継ぐことを認めています(法57条2項

)。本件事件当時は、7年間、現在は9年間未処理欠損金の引継が認められています。

2 前項の内国法人を合併法人とする適格合併が行われた場合又は当該内国法人との間に完全支配関係(当該内国法人による完全支配関係又は第二条第十二号の七の六(定義)に規定する相互の関係に限る。)がある他の内国法人で当該内国法人が発行済株式若しくは出資の全部若しくは一部を有するものの残余財産が確定した場合において、当該適格合併に係る被合併法人又は当該他の内国法人(以下この項において「被合併法人等」という。)の当該適格合併の日前九年以内に開始し、又は当該残余財産の確定の日の翌日前九年以内に開始した各事業年度(以下この項及び次項において「前九年内事業年度」という。)において生じた欠損金額(当該被合併法人等が当該欠損金額(この項又は第六項の規定により当該被合併法人等の欠損金額とみなされたものを含み、第四項、第五項又は第九項の規定によりないものとされたものを除く。次項及び第八項において同じ。)の生じた前九年内事業年度について青色申告書である確定申告書を提出していることその他の政令で定める要件を満たしている場合における当該欠損金額に限るものとし、前項の規定により当該被合併法人等の前九年内事業年度の所得の金額の計算上損金の額に算入されたもの及び第八十条の規定により還付を受けるべき金額の計算の基礎となつたものを除く。以下この項において「未処理欠損金額」という。)があるときは、当該内国法人の当該適格合併の日の属する事業年度又は当該残余財産の確定の日の翌日の属する事業年度(以下この項において「合併等事業年度」という。)以後の各事業年度における前項の規定の適用については、当該前九年内事業年度において生じた未処理欠損金額(当該他の内国法人に株主等が二以上ある場合には、当該未処理欠損金額を当該他の内国法人の発行済株式又は出資(当該他の内国法人が有する自己の株式又は出資を除く。)の総数又は総額で除し、これに当該内国法人の有する当該他の内国法人の株式又は出資の数又は金額を乗じて計算した金額)は、それぞれ当該未処理欠損金額の生じた前九年内事業年度開始の日の属する当該内国法人の各事業年度(当該内国法人の合併等事業年度開始の日以後に開始した当該被合併法人等の当該前九年内事業年度において生じた未処理欠損金額にあつては、当該合併等事業年度の前事業年度)において生じた欠損金額とみなす。

しかし、組織再編成は、租税回避の手段として濫用されるおそれがあります。

そこで、租税回避行為の防止のため法人税法には具体的な規定が設けられています。

もっとも、組織再編成の態様や方法は、資産の売買取引について組織再編成による資産の移転の形式をるなど、複雑かつ多様であり、立法当時に想定した事象に対する規定だけでは不十分なことが予想されます。

そこで、法人税法は包括的な租税回避防止規定を設けています。これが、組織再編成に関する行為計算の包括的否認規定です(法132条の2

)。

第百三十二条の二 税務署長は、合併、分割、現物出資若しくは現物分配(第二条第十二号の六(定義)に規定する現物分 配をいう。)又は株式交換若しくは株式移転(以下この条において「合併等」という。)に係る次に掲げる法人の法人税につき更正又は決定をする場合におい て、その法人の行為又は計算で、これを容認した場合には、合併等により移転する資産及び負債の譲渡に係る利益の額の減少又は損失の額の増加、法人税の額か ら控除する金額の増加、第一号又は第二号に掲げる法人の株式(出資を含む。第二号において同じ。)の譲渡に係る利益の額の減少又は損失の額の増加、みなし 配当金額(第二十四条第一項(配当等の額とみなす金額)の規定により第二十三条第一項第一号(受取配当等の益金不算入)に掲げる金額とみなされる金額をい う。)の減少その他の事由により法人税の負担を不当に減少させる結果となると認められるものがあるときは、その行為又は計算にかかわらず、税務署長の認め るところにより、その法人に係る法人税の課税標準若しくは欠損金額又は法人税の額を計算することができる。

一 合併等をした法人又は合併等により資産及び負債の移転を受けた法人

二 合併等により交付された株式を発行した法人(前号に掲げる法人を除く。)

三 前二号に掲げる法人の株主等である法人(前二号に掲げる法人を除く。)

(平一三法六・追加、平一八法一〇・平一九法六・平二二法六・一部改正))

本件は、始めて、組織再編成に関する行為計算の包括的否認規定が適用された事案です。

事案の概要

Xは、Aを合併後、法人税の申告を行いました。この際、Aの未処理欠損金額約542億円をXの欠損金額とみなして損金の額に算入(法人税法57条1、2項)しました。

これに対し、税務署は、租税回避を目的とした異常ないし変則的なものであるとして、組織再編成に関する行為計算の包括的否認規定(法132条の2)(以下、「本件組織再編成行為計算否認規定」といいます。)に基づき、Aの未処理欠損金額をXの欠損金額とみなすことを認めない旨の更正処分及び過少申告加算税賦課決定処分(併せて「本件更正処分等」といいます。)をしました。

そこで、Xは東京地裁に対して、本件更正処分等の取り消しを求めました。

事実経過

(イメージ)

- 甲:

- ブロードバンド・インフラ事業を営む会社、移動体通信事業を営む会社、固定通信事業を営む会社など多くのグループ会社を傘下に持つ。

- X:

- インターネットサービス事業を行う。

- T:

- 英国法人。

- A:

- 情報通信事業用施設の保守、管理及び運営等を行う。

- B:

- 情報通信事業用施設の保守、管理及び運営に関するサービス提供等を行う。

(時系列)

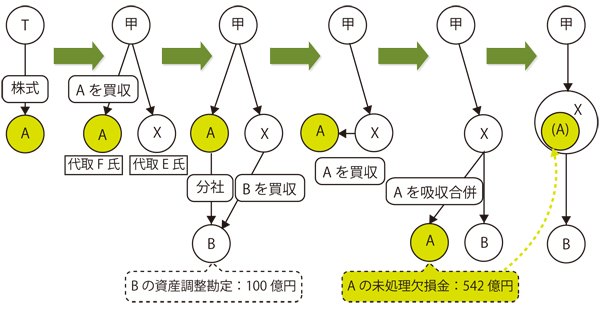

- H17.2

- 甲は、Tから、Aの株式の全部を取得し、Aを完全子会社化。データセンター事業(主に、サーバー類の収容のために施設貸出)を行う。当時から代表取締役は、F氏。

- H17.5

- AのH14.3期からの累積欠損金は666億円(「本未処理欠損金」)。

- H19.3期~

- 利益は毎年約20億円。

本未処理欠損金額を控除するには相当な期間がかかる見込み。 - H20.9頃

- 甲、投資家から最大500億円の社債の償還請求を受ける可能性。

- H20.10頃

- Aの未処理欠損金額のうち、H21.3末にまでに消滅する分は、事業譲渡か非適格合併により処理、それ以外の分は、Aと甲の他の子会社との適格合併により処理する方針。

- H20.10.27

- ①XとAとのシナジー効果を得ること、②グループ全体での税務メリットを享受するため、組織再編成を企図。Aの資産価値は、株式価値500億円に繰越欠損金の価値200億円を加えた700億円と見積り、Aの未処理欠損金額のうち、H14.3期及びH15.3期の分はAが処理し、その他は、Xが処理することになる。

- H20.12.26

- E氏(Xの代表取締役)は、Aの取締役副社長に選任。しかし、Aの経営について特定の部門を分掌せず、役員報酬なし。

- H21.2.2

- Aは、新設分割によりBを設立。

Bは、データセンターの営業・販売及び商品開発に係る事業に関する権利義務を承継。Aの取締役がBの取締役にも就任。

AはBに対し、業務委託料を支払うことで、Bの従業員をAに出向させて、データセンターの設備構築、保守運用に係る事業を行わせる。 - H21.2.20

- AはXに対し、Bの株式全部を115億円で譲渡。

- H21.2.24

- 甲はXに対し、A株式全部を450億円で譲渡。

- H21.3.30

- Xを合併法人、Aを被合併法人とする合併。

- H21.3.31

- 本件未処理欠損金額のうちH14.3期に発生した124億円の繰越期限。

- H21.6.30

- X(3月期決算)は、法人税の申告。

但し、 法人税法57条2項の規定に基づき、Aの未処理欠損金額約542億円をXの欠損金額とみなして、同条1項の規定に基づき損金の額に算入。

裁判所の判断

(1)形式的には

法人税法施行令(平成22年政令第51号による改正前のもの。以下「本施行令」という。)112条7項5号に規定する要件

を満たす。

法第五十七条第三項に規定する政令で定めるものは、適格合併等のうち、第一号から第四号までに掲げる要件又は第一号及び第五号に掲げる要件に該当するものとする。

- 一

- 適格合併等に係る被合併法人等の被合併等事業(当該被合併法人等の当該適格合併等の前に営む主要な事業のうちのいずれかの事業をいう。第三号までにおいて同じ。)と当該適格合併等に係る合併法人等(当該合併法人等が当該適格合併等により設立された法人である場合にあつては、当該適格合併等に係る他の被合併法人等。以下この項において同じ。)の合併等事業(当該合併法人等の当該適格合併等の前に営む事業(当該合併法人等が当該適格合併等により設立された法人である場合にあつては、当該適格合併等に係る他の被合併法人等の被合併等事業)のうちのいずれかの事業をいう。次号において同じ。)とが相互に関連するものであること。

- 二

- 被合併等事業と合併等事業(当該被合併等事業と関連する事業に限る。以下この号及び第四号において同じ。)のそれぞれの売上金額、当該被合併等事業と当該合併等事業のそれぞれの従業者の数、適格合併等に係る被合併法人等と合併法人等のそれぞれの資本金の額若しくは出資金の額又はこれらに準ずるものの規模の割合がおおむね五倍を超えないこと。

- 三

- 被合併等事業が当該適格合併等に係る被合併法人等と合併法人等との間に特定資本関係(法第五十七条第三項に規定する特定資本関係(当該合併法人等の同項の合 併等事業年度開始の日の五年前の日以後に生じたものに限る。)をいう。次号及び第五号において同じ。)の生じた時(当該被合併法人等が、その時から当該適 格合併等の直前の時までの間に合併法人、分割承継法人又は被現物出資法人となる適格合併、適格分割又は適格現物出資(以下この号及び次号において「直前適 格合併等」という。)を行い、かつ、当該直前適格合併等により被合併等事業の全部又は一部の移転を受けている場合には、当該直前適格合併等の時。以下この 号において「被合併法人等特定資本関係発生時」という。)から当該適格合併等の直前の時まで継続して営まれており、かつ、当該被合併法人等特定資本関係発 生時と当該適格合併等の直前の時における当該被合併等事業の規模(前号に規定する規模の割合の計算の基礎とした指標に係るものに限る。)の割合がおおむね 二倍を超えないこと。

- 四

- 合併等事業が当該適格合併等に係る合併法人等と被合併法人等との間に特定資本関係が生じた時(当該合併法人等が、その時から当該適格合併等の直前の時までの間に直前適格合併等を行い、かつ、当該直前適格合併等により合併等事業の全部又は一部の移転を受けている場合には、当該直前適格合併等の時。以下この号において「合併法人等特定資本関係発生時」という。)から当該適格合併等の直前の時まで継続して営まれており、かつ、当該合併法人等特定資本関係発生時と当該適格合併等の直前の時における当該合併等事業の規模(前号に規定する規模の割合の計算の基礎とした指標に係るものに限る。)の割合がおおむね二倍を超えないこと。

- 五

- 適格合併等に係る被合併法人等の当該適格合併等の前における特定役員(社長、副社長、代表取締役、代表執行役、専務取締役若しくは常務取締役又はこれらに準ずる者で法人の経営に従事している者をいう。以下この号において同じ。)である者のいずれかの者(当該被合併法人等が当該適格合併等に係る合併法人等と特定資本関係が生じた日前(当該特定資本関係が当該被合併法人等となる法人又は当該合併法人等となる法人の設立により生じたものである場合には、同日。以下この号において同じ。)において当該被合併法人等の役員又は当該これらに準ずる者(同日において当該被合併法人等の経営に従事していた者に限る。)であつた者に限る。)と当該合併法人等の当該適格合併等の前における特定役員である者のいずれかの者(当該特定資本関係が生じた日前において当該合併法人等の役員又は当該これらに準ずる者(同日において当該合併法人等の経営に従事していた者に限る。)であつた者に限る。)とが当該適格合併等の後に当該合併法人等(当該適格合併等が法人を設立するものである場合には、当該適格合併等により設立された法人)の特定役員となることが見込まれていること。

上記1の組織再編税制を享受するためには、いくつかの要件の組み合わせがありますが、本件では、形式的には、見なし共同事業要件を満たすとしました。

本件では、支配関係にある会社を吸収合併する場合であり、その支配関係が継続し、被合併会社の80%以上の従業員を引き継ぎ、被合併法人の主要な事業を継続していました(法2条12の8号ロ、法令4条の3第3項)(適格合併)。

その上で、XによるAの合併については、形式的に見て、合併・被合併会社の事業に関連性があること(事業関連性要件)、および、両会社の合併前の一定の役員が合併後も役員になること(特定役員要件)(現法令112条3項)を満たしているとしたのです。

(2)実質的には

「当該効果を容認することが組織再編税制の趣旨・目的又は当該個別規定の趣旨・目的に反することが明らかであるもの」として、本件組織再編行為計算否認規定を適用しました。

こうして、Xの請求は棄却され、税務署の処分が支持されました。

裁判所の判断のポイント

そもそも、包括的な租税回避防止規定を設けた趣旨は、組織再編成の態様や方法は、資産の売買取引について組織再編成による資産の移転の形式をとるなど、複雑かつ多様であるから、これに適正な課税を行うことができるようにしたことにある。

だから、「法人税の負担を不当に減少させる結果となると認められるもの」とは、

① 取引が経済的取引として不合理・不自然である場合(法132条と同様)

② 組織再編成に係る行為の一部が、組織再編成に係る個別規定の要件を形式的には充足し、当該行為を含む一連の組織再編成に係る税負担を減少させる効果を有するものの、当該効果を容認することが(1)組織再編税制の趣旨・目的又は(2)当該個別規定の趣旨・目的に反することが明らかであるもの

としました。

これを本件についてみれば、以下のようになります。

(1)組織再編税制の趣旨・目的に反する

Xが引き継いだのは、会社分割により事業の根幹部分を喪失した後のAの事業。

A買収の対価の200億円は未処理欠損金額の価値であり、事業自体の価値ではない。

事業規模に5倍どころではない大きな格差があり、単なる資産の売買に過ぎない。

(2)当該個別規定の趣旨・目的に反する

E氏の副社長就任はXのAに対する支配関係発生わずか2カ月前。

E氏は、Aの固有の業務に従事しておらず。

Aの中核を担ってきたF氏らの誰として、Xの役員に就任する予定なし。

コメント

法律解釈の際によく用いられる方法として、条文の目的解釈があります。本件組織再編行為計算否認規定の要件を導き出すためにこれが用いられました。

その材料として、立法の経過、立法者の意思、条文の構造等を分析し、立法当時の個別の規定だけによっては、その本来の意図に反した租税回避的行為を防止できないこと、だから、個別の条文の機能を補充するために本件組織再編行為計算否認規定が存在すると展開しました。

民法の権利濫用の条文に似ています。形式的には権利の行使であるけれども実質的に見て権利の行使として認めるべきでない場合に、その権利性を否定する理論です。

それ故、予め何が良くないか決まっておらず、具体的な事例に直面して個別に利益衡量して判断せざるを得ないという操作の難しい条文です。

裁判所は、理由づけに苦慮しています。

欠損金額の繰越は、一の法人において各事業年度の所得に対する課税の原則を貫いたときには、画一的な期間配分によって、税負担が加重になることを緩和するために一足先に設けられたのに対し、欠損金額の引継は、弊害の恐れがあることを予見しつつも、企業活動の促進のために、後追いで設けられた、だから、後者の適用はより厳格にすべきと言っています。

また、「特定役員引継」の要件設定の完成度が低いとか、不完全だからその要件を満たしても、実質組織再編税制の要件を満たすとは限らない、と言っています。

さらに、欠損金自体には資産性がないのにもかかわらず合併で取引の対象になるのは、租税法の反射的効果に過ぎない、と言っています。

このような前提で、57条3項の適用に当たり、組織再編成について正当な理由や事業目的を判断資料しないのだから、本件組織再編行為計算否認規定の適用に当たり、租税回避行為の不当性判断について、経済合理性の有無や事業目的の有無は斟酌されるべきではない、と言っています。

しかし、この基準には論理の断絶があると思います。前者は、条文の拡張適用の問題であるのに対し、後者は、条文の縮小適用だからです。

その上で、本件では節税の意図があること、節税価値を売買代金の見積根拠としたことをもって、組織再編税制の趣旨に反する事情であると認定しました。しかし、これは組織再編税制の自己矛盾だと思います。税制がそのような制度を作った以上、納税者がこれを利益の一つとして計算として行動すること自体について非難されることはないと思います。

そうではなく、被合併法人の未処理欠損金が多額の場合は、そもそも収益性が低い事業体であるから、事業自体の価値は低く、単なる租税回避目的の疑いが生じるでしょう。そうであれば、未処理欠損金がなかったと仮定しても、実質的に資産を移転(合体)する経済的合理性(例えば、合併前に比して、合併後は経営資源のシナジー効果により圧倒的な収益の改善が見込まれることを納税者の側で証明できる場合かなど)が認められるかで判断すべきだと思います。組織再編税制の目的は、事業の活性化であり、租税回避行為の防止ではないと思います。それが租税法律主義の下での法的安定性、予見可能性につながるのではないでしょうか。Xは、この趣旨で多くの研究者の意見書を提出しているようです。

本件については、上級審でより詳細な事実認定がなされてしかるべきかと思います。

* 事案を分かりやすくするため簡略化しています。

事例

東京地裁平成26年3月18日判決(棄却)

top