平成26年7月30日

21.業績の悪化などの理由により予め決めていた役員賞与の支給額に変更があるときに注意すべきことは?

役員賞与と損金算入

法人税法上の所得は、益金-損金です。これに、法人税率をかけることで、法人税の金額が計算されることになっています。

ところが、会社が支出した費用が全部損金として控除されるかというとそうではありません。

その一つが役員に対する賞与です。役員に対する賞与が損金として認められ、所得から控除されるためには、一定の要件を満たさなければなりません。

それが、事前確定届出給与の制度です(法人税法34条1項2号

(以下、「本条」といいます。)

第三十四条 内国法人がその役員に対して支給する給与(退職給与及び第五十四条第一項(新株予約権を対価とする費用の帰属事業年度の特例 等)に規定する新株予約権によるもの並びにこれら以外のもので使用人としての職務を有する役員に対して支給する当該職務に対するもの並びに第三項の規定の 適用があるものを除く。以下この項において同じ。)のうち次に掲げる給与のいずれにも該当しないものの額は、その内国法人の各事業年度の所得の金額の計算 上、損金の額に算入しない。

二 その役員の職務につき所定の時期に確定額を支給す る旨の定めに基づいて支給する給与(定期同額給与及び利益連動給与(利益に関する指標を基礎として算定される給与をいう。次号において同じ。)を除くもの とし、定期給与を支給しない役員に対して支給する給与(同族会社に該当しない内国法人が支給するものに限る。)以外の給与にあつては政令で定めるところに より納税地の所轄税務署長にその定めの内容に関する届出をしている場合における当該給与に限る。)

すなわち、役員の職務につき事前に支給時期・支給金額を定めていた給与について、納税地の所轄税務署長に対して、その内容に関する届出をしている場合に限り、事前確定届出給与として損金算入が認められます。但し、不相当に高額な部分は制限されます。

本件では、Xは事前確定届出をしてはいたのですが、途中で減額したのにもかかわらず、変更の届出をしていませんでした。

このため、当初の届出通り支給していた冬季賞与の分も含めて役員賞与の損金算入が否認されたのです。

事案の概要

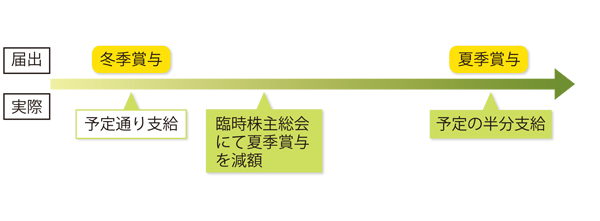

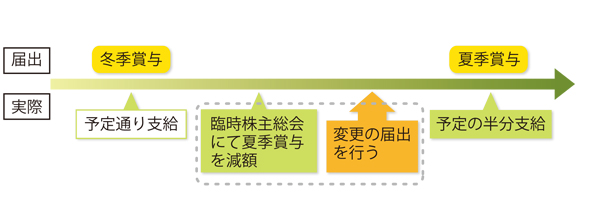

Xは、H20.12、事前確定届出給与として、H20.12とH21.7、に役員2名に対し合計で700万円ずつ支給する旨を届け出ました(12月の分を「冬季賞与」、7月の分を「夏季賞与」といいます。)。

冬季賞与はその届出どおりに支給しました。ところが、夏季賞与については、先立つ臨時株主総会において、業績悪化を理由にその金額を半額と決議しました。夏季賞与は半額のみ支給されました。なお、この減額について変更届出をしませんでした。

Xは、冬季賞与を損金の額に算入し、夏季賞与は損金の額に算入しないで確定申告をしました。

税務署は、Xに対して、冬季賞与も損金の額に算入できないとして更正処分及び過少申告加算税賦課決定処分(併せて「本件更正処分等」といいます。)をしました。

そこで、Xは、本更正処分等の取消しを求めて提訴しました。

裁判所の判断

(1)争点

(変更届出を経由しない)減額支給された事前確定届出給与の損金算入は許されるか。すなわち、職務執行期間中に当初届出額から減額があった場合でも減額された金額について損金算入されるか。

(2)結論

変更届け出を経由しない減額後の金額について損金算入されない。

本件では、当初届出通りに支給した冬季賞与分の500万円(代表取締役分)+200万円(取締役分)及び減額支給した夏季賞与分の250万円(代表取締役分)と100万円(取締役分)の合計1,050万円が損金に算入されない。

(3)理由

本条は、事前に確定的に定められ、その届出がされた給与については、給与の支給額をほしいままに決定し(利益調整)、法人税の課税を回避する弊害がないため、これを損金に算入することを認めたものである。

一方で、業績悪化の場合などについて、変更届出をすることによって、支給額を変更した上で損金算入することを認めている(法人税法施行令69条3項

)。

法人税法施行令69条3項:法第三十四条第一項第二号に規定する定めに基づいて支給する給与につき既に前項又はこの項の規定による届出(以下この項において「直前届出」という。)をしている内国法人が当該直前届出に係る定めの内容を変更する場合において、その変更が次の各号に掲げる事由に基因するものであるとき(第 二号に掲げる事由に基因する変更にあつては、当該定めに基づく給与の額を減額するものであるときに限る。)は、当該変更後の同条第一項第二号に規定する定めの内容に関する届出は、前項の規定にかかわらず、当該各号に掲げる事由の区分に応じ当該各号に定める日(第五項において「変更届出期限」という。)までに、財務省令で定める事項を記載した書類をもつてしなければならない。

一 臨時改定事由 当該臨時改定事由が生じた日から一月を経過する日

二 業績悪化改定事由 当該業績悪化改定事由によりその定めの内容の変更に関する株主総会等の決議をした日から一月を経過する日(当該変更前の当該直前届出に係る定めに基づく給与の支給の日(当該決議をした日後最初に到来するものに限る。)が当該一月を経過する日前にある場合には、当該支給の日の前日)

だから、所定の手続を経ることなく減額支給された事前確定届出給与を損金算入することはできない。

役員に対する賞与の金額の変更時になすべきこと(判決を前提に)

コメント

今回の判決が、事前確定届出給与についての最初の裁判所の判断といわれています。本判決は確定したものの、高裁の判決なので、本条の解釈については、確立したものとまでは言えません。しかし、前記4をご覧いただければわかるように、手続面に限って言えば、変更の届け出をすれば足りるものなので、この機会に、「予め決めた賞与を変更するときには、速やかに忘れずに税務署に届け出る」ということを忘れないようにすることでしょう。

もっとも、本件では判断の対象にはなりませんでしたが、要件(実質)面については、別途吟味が必要です。変更の届け出ができる事由には、例えば、「業績悪化改定事由」があります。本件では、仮に適時に変更の届出がなされていたとすれば、この該当性の問題が検討されていたはずです。法人の一時的な資金繰りの都合や単に業績目標に達しなかったことなどはこれに含まれず(法人税基本通達9-2-13)、第三者である利害関係者(株主、債権者、取引先等)との関係上、役員給与を減額せざるを得ない事情が必要です。単に変更の届け出をすればいいというのではないことにもご留意ください。

なお、本判決については、法人税法34条1項の条文解釈の論理構造が十分審理・吟味されないまま控訴が棄却されたため、今後とも本条の解釈・適用において混乱が予想されると述べておられる論者もおられます。

* 事案を分かりやすくするため簡略化しています。

事例

東京高裁平成25年3月14日判決(棄却・確定)

top