平成26年10月1日

22.会社の元代表取締役に支払能力がないことを理由に貸倒損失を計上できるか?

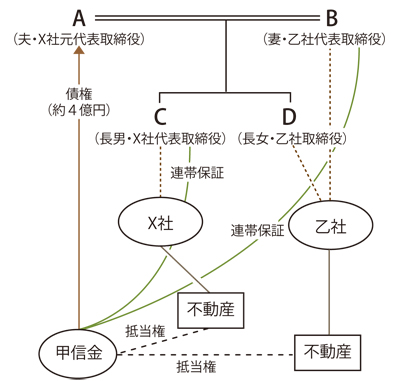

事案の概要

X社は、元代表取締役(A)に対する貸付金(以下、「本債権」と言います。)について、3億8000万円の貸倒損失の損金経理を行い、法人税の確定申告をしました。ところが、税務署からこの事実がないとして、納税すべき税額を約1億2000万円とする更正処分を受けました。これを不服として、X社は国を相手に、処分取消の訴えを提起しました。

法人税法上の貸倒損失の認定要件

法人税法22条3項3号を受け、法人税法基本通達9-6-1~3に規定があります。

※今回の争点になったのは、下線の部分です。

争点

(1)金銭債権が切り捨てられた場合

- ①

- 会社更生法、民事再生法等の規定により切り捨てられる金額

- ②

- 法令の規定外の整理手続による協議で、合理的な基準により切り捨てられる金額

- ③

- 債務者の債務超過の状態が相当期間継続し、その金銭債権の弁済を受けることができない場合に、その債務者に対して、書面で明らかにした債務免除額

(2)金銭債権の全額が回収不能となった場合

債務者の資産状況、支払能力等からその全額が回収できないことが明らかになった場合は、その明らかになった事業年度において貸倒れとして損金経理できる。ただし、担保物があるときは、その担保物を処分した後でなければ損金経理はできない。

なお、保証債務は現実に履行した後でなければ貸倒れの対象とすることはできない。

(3)一定期間取引停止後弁済がない場合等

- ①

- 継続的な取引を行っていた債務者の資産状況、支払能力等が悪化したため、その債務者との取引を停止した場合において、その取引停止の時と最後の弁済の時などのうち最も遅い時から1年以上経過したとき、

- ②

- 同一地域の債務者に対する売掛債権の総額が取立費用より少なく、支払を督促しても弁済がない場合、その債務者に対する売掛債権について、その売掛債権の額から備忘価額(1円)を控除した残額を貸倒れとして損金経理できる。

争点

X社が、元代表取締役(A)に対する本債権(合計約3億8000円)を貸倒損失として損金経理したことについて、

- ①

- X社によるAのための乙社に対する代位弁済がなされたのであるから、担保権の行使がなされるべきところ、なされていない。

- ②

- 全額回収できないことが明らかであったとはいえない。

事実の経過

本件については、時間順に出来事を描写するより、遡って出来事をつなぎ合わせていった方が、争いの端緒または根源が分かりやすいので、時間逆順で記述します。

| 時期 | 争いのない事実 | 税務署の主張 | X社の主張 |

|---|---|---|---|

| H23年4月 | 税務署による更正処分、本税が1億2000円。 | ||

| H20年決算期 | X社、本債権の貸倒損失の損金経理。Aの年金収入は、年250万円。AとBは同居。 | X社と乙社から年800万円の給与。公的年金を原資とした返済計画の策定可。 | |

| H20年4月 | X社、Aに対し、本債権の勝訴判決を得たが、弁護士からの回収見込みなしの報告書を得る。 | ||

| H19年12月 | X社は、乙の銀行口座に3億円を送金し、Aは、甲信金に対し、同金額を送金。これによりAは、甲信金からの残債務を完済。 | X社による代位弁済だから、X社は、甲信金の有していた貸金債権を代位行使できる。 だからBDに対する保証債権を行使できる、抵当権も行使できる。 |

Aが、自ら甲信金に対し、送金して支払ったものであり、X社の代位弁済ではない。 |

| H19年5月以降 | X社、Aに対し、代表取締役退任後も約3000万円の追加融資。 以後、Aは、しばらくX社の使用人。 |

Aが借金を返済しないと、X社の信用不安に波及するおそれがあるため、やむを得ずAに対し融資した。 | |

| H19年5月 | Aは、X社と乙社の株主であったが、BCDに対し、株式の全部を譲渡又は贈与。 | Aの贈与は、詐害行為取消されるべきなのに、回収の努力なし。 | X社が自己株式を取得すること、BCDらが有償取得することについて資金の捻出ができないので断念した。 |

| H19年2月 | AがX社の取締役を退任した際、X社は、退職慰労金(1億7000万円)をもって、Aに対する貸付債権とで相殺、しかし、貸付残が残る。 | ||

| H13年12月 | Aは、B、C、X社、乙社の保証により、甲信金から、4億円を借り受けた。 |

裁判所の判断

①代位弁済について

X社による、債権者である甲信金に対する返済がないので、代位弁済を認めることはできない。

②回収の可能性の有無について

回収の可能性がないことが認められる。

②回収の可能性の判断について、最高裁の判決を引用しています。

「当該事業年度の損失の額」(法人税法22条3項3号)として当該事業年度の損金の額に算入するためには、当該金銭債権の全額が回収不能であることを要する。 その全額が回収不能であることは客観的に明らかでなければならない。そのことは、債務者の資産状況、支払能力等の債務者側の事情のみならず、債権回収に必要な労力、債権額と取立費用との比較衡量、債権回収を強行することによって生ずる他の債権者とのあつれきなどによる経営的損失等といった債権者側の事情、経済的環境等も踏まえ、社会通念に従って総合的に判断されるべきものである。

これをもとに、本判決では、債権の回収を判断するに関連する事実を拾い出して、逐一評価しました。

Aの資産は生活費程度であり、1か月あたり公的年金収入約21万円については、債権額に比して、甚だ僅少だから、これを原資とする返済には現実性はない。

X社の株式譲渡について、譲渡制限株式であり、換価性は低く、また、経営権の委譲の必要性もあり、本債権の回収の機会を放棄したとは言えない。

贈与について、国は、詐害行為の要件に当たるという事実を具体的に主張していない。

X社の追加融資も自社の信用の維持のためやむを得ない。

コメント

本件では、裁判所の事実認定は、時間を追って、関係者のなした行為について、個別に判断し、相互の関連性や全体的な評価はなされていません。 ところが、先行する近接した時期に、同族関係者によって、一連の債務者の支払能力を減退させる(準)法律行為が行われています。もとはと言えば、①本債権について、X社の同族関係者は、同族である債務者の保証をし、同族会社が物上保証をしていたが、②X社は、単に返済元金を全部用意するだけで、代位弁済による同族関係者に対する求償権を取得しなかった。その後、③同族関係者が債務者の唯一の財産(同族会社の株式)の贈与を受けた。同時に、④X社は、債務者を代表取締役の座から降ろし、報酬額を激減させた。ついで、⑤X社は、債務者を訴え、確定判決を得ると同時に、回収困難の報告書を取得し、確定決算で一連の行為が完結する。⑥他方で、支払能力のなくなった債務者は、同族関係者と同居を続け、その同族関係者は身軽になった同族会社から相当の報酬を得ている。

振り返ってみれば、一連の意図的な行為により、債務者に見るべき財産がなくなった段階で、損失処理を行ったようにも見えます。

本件が、行為・計算否認(法人税法132条)に基づいて、更正処分がなされていた場合にも、同様の結論になったかは疑問です。法人税につき、更正または決定をする場合において、その法人の行為または計算で、これを容認した場合には法人税等の負担を不当に減少させる結果となると認められるものがあるときは、その法人の行為または計算にかかわらず、税務署長の認めるところにより、その法人に係る法人税の課税標準もしくは欠損金額または法人税の額等を計算することができます。

本件のクリティカル・ポイントは、X社がAのために資金提供した際、代位弁済を行なえば、人的・物的担保権を確保できたのに、単なる貸付にとどまったのはなぜか。そのような選択は不当に会社の財産を減少させるものといえないか。特別背任に当たらないか。このような保全措置を取らないことの合理性は、同族会社や同族の債務負担の回避、および、その行為によって法人税が減縮されるということによって、正当化できるのではないかとも思われます。

* 事案を分かりやすくするため簡略化しています。

同じ事実でも、適用する条文や引用する事実と証拠によって、結論は異なり得ます。本件は、すれすれの事案だったかと思います。課税の公平とは何かを考えさせられる事案です。

事例

東京地裁H25年10月3日判決(一部取消、確定)

top