令和4年11月15日

72.グループ通算制度の遮断措置③(欠損金の通算)

はじめに

各論の第11回目は、前回に引き続き、グループ通算制度における遮断措置について説明します。当初申告の計算上、ある通算法人に損金算入限度額または過年度欠損金額などの誤りがあった場合でも、原則、修更正の事由が生じた通算法人のみが、再計算を行い、他の通算法人については、当初申告の計算が固定化されます(「遮断措置」)。

欠損金の通算の遮断措置

(1) 原則:遮断措置による再計算

(ア)他の通算法人の欠損金の通算について、期限内申告書に添付された書類に記載された金額に固定する

(イ)修正または更正に係る過年度の欠損金額又は損金算入限度額を元に繰越欠損金の控除額を再計算する

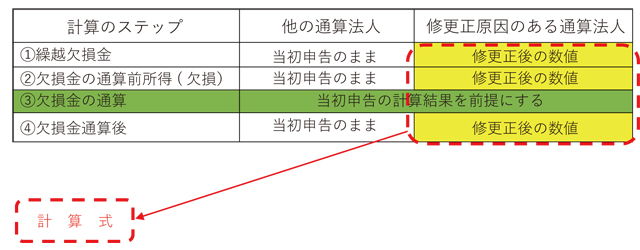

(固定のイメージ)

| 計算のステップ | 他の通算法人 | 修更正原因のある通算法人 |

| ① 繰越欠損金 | ||

| ② 欠損金の通算前所得(欠損) | ||

| ③ 欠損金の通算 | 当初申告の計算結果を前提にする | |

| ④ 欠損金通算後 | ||

(再計算のイメージ)

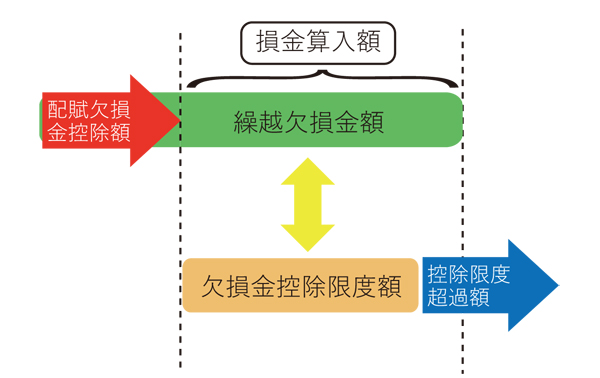

欠損金額及び損金算入限度額のうち当初の期限内申告においてグループ内の他の通算法人との間で配分した金額を固定したうえで、繰越欠損金の控除額を再計算します。

基本的な計算の仕組みは、繰越欠損金額と欠損金控除限度額(=損金算入限度額)との大小を比較し、その小さい方の数値が当期の欠損金控除額となっています。再計算の処理においても、この仕組みをベースに、

① 修更正原因のある通算法人(以下、「修更正法人」といいます。)の修更正法人単体で申告した場合の繰越欠損金額と欠損金控除限度額を出発点にします。

② その繰越欠損金額について、当初申告において他の通算法人のために使用された欠損金額を控除します(配賦欠損金控除額)(当初申告における欠損金の通算が維持されるので)。

③ その欠損金控除限度額について、当初申告で特定欠損金控除によりその欠損金控除限度額を超えていれば、その分加算し(当初損金算入超過額)、これに足らなければ一定額を控除し(当初損金算入不足額×損金算入不足割合)、また、当初申告において他の通算法人からもらって使用した欠損金額を控除します(被配賦欠損金控除額)(当初申告における欠損金の通算が維持されるので)。

④ 調整後の繰越欠損金額と欠損金控除限度額とを比較し、小さい方が、修更正法人の修更正申告における欠損金控除額になります。

以上の手順を具体的な計算式にしたものが下の表の通りです。以下の表のうち、緑の部分は当初申告の数値になります。

(配賦欠損金控除額と控除限度超過額がある場合の例)

| 他の通算法人 | 修更正法人 | ||||

| 当初申告の被配賦欠損金控除額 | 配賦欠損金控除額 | 被配賦欠損金控除額(①) | - | ア | |

| 配賦欠損金控除額 | - | イ | |||

| 再計算による損金算入額 | 配賦欠損金控除後の繰越欠損金 | 単体の場合の繰越欠損金額 | ウ | ||

| 配賦欠損金控除後の繰越欠損金 | ウ-イ | ||||

| 損金算入限度額 | 単体の場合の損金算入限度額 | エ | |||

| 当初損金算入超過額または当初損金算入不足額による調整額 | 当初損金算入超過額 | オ | |||

| 当初損金算入不足額×損金算入不足割合 | カ | ||||

| 損金算入限度額 | エ+オ(or -カ)-ア | ||||

| 損金算入額(②) | ウ-イ と{エ+オ(or -カ)-ア}のうち小さい値 | ||||

| 修更正法人の損金算入額 | ①+② | ||||

① 非特定欠損金に係る配賦欠損金(通算法人間の控除額のやりとり)

以下は、当初申告の数値に固定されます。

ア 被配賦欠損金控除額の計算式(控除額をもらう)

イ 配賦欠損金控除額の計算式(控除額をわたす)

② 特定欠損金に係る配分控除枠(通算法人間の控除枠のやりとり)

以下は、当初申告の数値に固定されます。

オ 当初損金算入超過額(控除枠をもらう)

カ 当初損金算入不足配分額(控除枠をわたす)

(2)例外:全体再計算

以下のいずれかに当たる場合は、上記全ステップについて、再計算を行う。

(ア)

① 通算事業年度の全てについて、期限内申告書にその通算事業年度の所得の金額として記載された金額が零であること、または期限内申告書にその通算事業年度の欠損金額として記載された金額があること、かつ、

② 通算事業年度のいずれかについて、期限内申告書に添付された書類にその通算事業年度の通算前所得金額として記載された金額が過少であり、または期限内申告書に添付された書類にその通算事業年度の通算前欠損金額として記載された金額が過大であること、かつ、

③ 通算事業年度のいずれかについて、損益通算の遮断措置の不適用、欠損金の通算の遮断措置の不適用、関連法人株式等に係る配当等の額から控除する利子の額の全体計算の遮断措置の不適用および交際費等の損金不算入の遮断措置の不適用の規定を適用しないものとして計算した場合におけるその通算事業年度の所得の金額が零を超えること

⇒ 通算グループ全体では所得金額がないにもかかわらず、期限内申告額に固定することにより所得金額が発生する法人が生ずる場合(法人税法64条の7⑧)(読み方はこちらを参照)

(イ)

欠損金の繰越期間に対する制限を潜脱するため、離脱法人に欠損金を帰属させるためにあえて誤った期限内申告を行うなど法人税の負担を不当に減少させる結果となる場合

計算例

欠損金の繰越控除の設例ケース(1)(グループ通算制度のメリット④(欠損金の繰越控除)(3)を修正)

(当初申告の前提)

| P社 | S1社 | S2社 | 合計 | |

| 所得金額(当期) | 220 | 80 | 180 | 480 |

| 特定欠損金(前期) | 0 | 50 | 0 | 50 |

| 特定欠損金以外の欠損金額(前期) | 150 | 70 | 30 | 250 |

| 欠損金の合計 | 150 | 120 | 30 | 300 |

(「グループ通算制度に関するQ&A(令和4年7月改訂版)第54問」を元に一部修正)

(当初申告)

| P社 | S1社 | S2社 | 合計 | |

| 欠損金の通算前所得金額 | 220 | 80 | 180 | 480 |

| 特定欠損金以外の欠損金額(前期) | 150 | 70 | 30 | 250 |

| 損金算入された特定欠損金額(A) | 0 | 50 | 0 | 50 |

| 損金算入限度額 | 220×50/100=110 | 80×50/100=40 | 180×50/100=90 | 240 |

| 損金算入された特定欠損金額控除後の損金算入限度額 | 110-0=110 | 40-50⇒0 | 90-0=90 | 200 |

| 非特定欠損金配賦額 | 250×110/200=137 | 250×0/200=0 | 250×90/200=113 | 250 |

| 被配賦欠損金額 (受け取る) |

113>30 113-30=83 |

83 |

||

| 配賦欠損金額 (与える) |

137<150 150-137=13 |

0<70 70-0=70 |

83 |

|

| 非特定欠損金額 | 150-13=137 | 70-70=0 | 30+83=113 | 250 |

| 非特定損金算入割合 | (240-50)/250=190/250 | |||

| 非特定損金算入限度額 | 137×190/250=104 | 0×190/250=0 | 113×190/250=86 | 190 |

| 非特定欠損金額の損金算入額(B) | 137>104 104 |

0 |

113>86 86 |

190 |

| 欠損金の損金算入額(A+B) | 0+104=104 | 50+0=50 | 0+86=86 | 240 |

(当初申告後発覚)

S1社において、欠損金の通算前の所得100の計上漏れが発覚。

(1) 例外に当たらないか

上記(2)(ア)について、①通算事業年度の全てについて、期限内申告書にその通算事業年度の所得の金額として記載された金額が零であること、または期限内申告書にその通算事業年度の欠損金額として記載された金額があることとされていますが、P社は損金算入後220-104=106の所得の金額であり、これに該当しません。

よって、他の要件を検討するまでもなく、全体計算の例外に当たりません。また、特に、法人税の負担を不当に減少させる事情はないものとします。

(2) 原則の計算

(更正の請求)

| P社 | S2社 | S1 | |||||

| 当初申告の被配賦欠損金控除額 | 配賦欠損金控除額 | 被配賦欠損金控除額 | - | ||||

| 配賦欠損金控除額 | 70×190/250=53 | ||||||

| 被配賦欠損金控除額(①) | 0 | ||||||

| 再計算による損金算入額 | 配賦欠損金控除後の繰越欠損金 | 単体の場合の繰越欠損金額 | 120 | ||||

| 配賦欠損金控除後の繰越欠損金 | 120-53=67 | ||||||

| 損金算入限度額 | 単体の場合の損金算入限度額 | (80+100)×50/100=90 | |||||

| 当初損金算入超過額または当初損金算入不足額による調整額 | 当初損金算入超過額 | 50-80/2=10 | |||||

| 当初損金算入不足額×損金算入不足割合 | (110-104)×(6+4)/10=6 | (90-86)×(6+4)/10=4 | - | ||||

| 損金算入限度額 | 90+10=100 | ||||||

| 損金算入額(②) | 67<100 67 |

||||||

| 修更正法人の損金算入額 | 0+67=67 | ||||||

S1社のみ、100-(67-50)=83の所得増について、修正申告

なお、損金算入額67は、特定欠損金から使用されたものとします。よって、損金算入特定欠損金額は、50になります。また、損金算入非特定欠損金額は、(配賦欠損金控除額+再計算による損金算入額(特定欠損金の損金算入後))、すなわち、53+(67-50)=70になります。これにより、繰越欠損金の期末残高は、特定欠損金0、非特定欠損金0となります。

まとめ

繰越欠損金の通算の計算において、遮断措置による再計算の式について、寧ろ全体計算の方が計算しやすいですが、技巧的な式の趣旨を理解することは、修更正の計算の誤りを予防するうえで有用です。

top