令和2年12月10日

28.キャッシュレス決済のトラブルのリスクと規制①

トラブルのリスクの整理

前回に引き続き、各種の決済方法について、その特徴から、ある程度細かく、分析、整理していきたいと思います。今回で、鳥瞰的な説明が一巡し、次回からリスクと法令の規制に橋渡ししたいと思います。

なお、以下で言及するのは、平均的な取引形態であり、つまるところは、個々の契約または取引約款により法律関係は決せられ、これに伴い、経理処理も異なり得ます。今回からは、これまでに見てきたキャッシュレス決済の方法の違い(分類)から、取引過程に孕むトラブルのリスクとこれに対する法令の規制について、見ていきたいと思います。

その際、分析の視点は、カード会社、カード購入者等(購入者等)、加盟店(販売者)等、色々考えられますが、就中、消費者であるカード購入者の保護の視点が中心になります。

これまでと同様、クレジットカード決済から順に見ていきたいと思います。

クレジットカード決済におけるトラブル

購入者等が、商品・役務の購入に際し、自己が会員であるカード発行会社のクレジットカードを利用し、購入代金相当額を立て替えてもらう決済方法です。

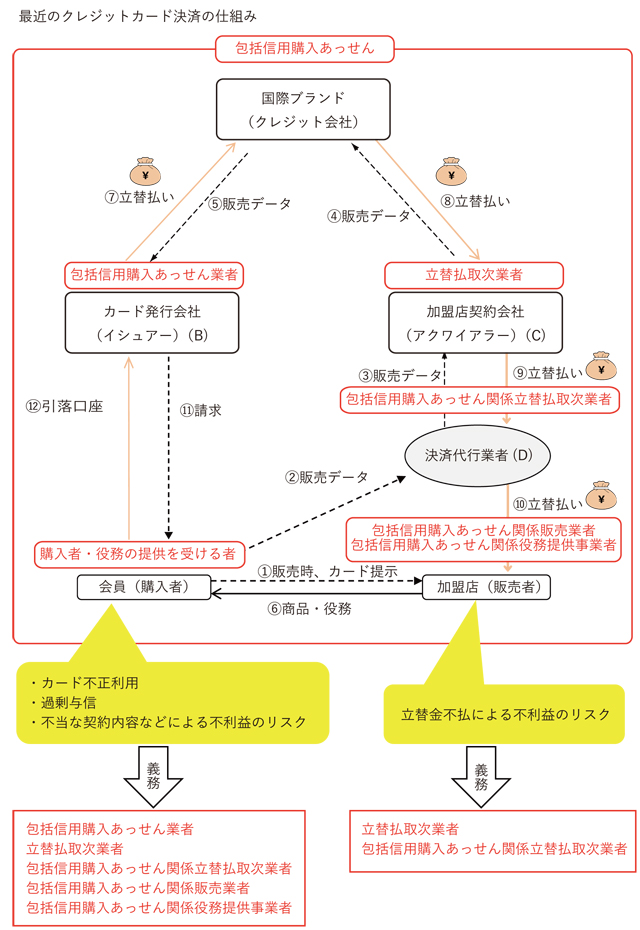

最近では、クレジットカード決済に関与する業者とその業務内容が分化・複雑化し、以前紹介した図(こちらをご覧ください。)の左右に足が伸びてきたように、関係者(左足にいるイシュアー、右足にいるアクワイアラーなど)が増えてきました(Off-us transaction)。

そこで、今では、むしろ一般的な形態となった仕組を前提にトラブルのリスクを分析したいと思います。

(1)購入者等(消費者)の保護

購入者等が、自己の支払能力を超えて立替払いしてもらうことで、支払不能ないし債務超過に陥ることが社会問題になった(多重債務問題)。

購入者等が、高い利率による手数料の徴収、厳格な懈怠約款など、消費者に過酷な取引条件が課せられることがあった(一方的に不利益な契約条件)。

購入者等が、取引が複雑なため取引条件を理解しにくかった(契約内容の不明確さ)。

購入者等が、加盟店から商品の引渡しを受けられていないのに、カード発行会社に対する支払はしなければならない等の苦情が増えた(悪質加盟店による消費者被害)。

クレジットカードのIC化により、スキミングやこれによる偽造カードの作成・利用は多少の落ち着きを見せていたが、クレジットカードのカード番号および有効期限等のカード情報の漏えい・流出を原因とするカードの不正利用が発生した(カード不正利用)。

(2) 加盟店の保護

カード発行会社に信用不安が生じた場合や倒産した場合などには、代金(立替金)の支払を受けられない(見込みが高い)にもかかわらず、商品の引渡し等はしなければならないという事態も生じ得た(信用不安)。

トラブル防止のための規制

クレジットカードによる決済については、上記のような問題点があるため、割賦販売法によって様々な規制が図られています。

同法では、クレジットカードを提示して立替払いをしてもらえる仕組みを「包括信用購入あっせん」と呼び、これに係る当事者について、カード発行会社(イシュアー)を「包括信用購入あっせん業者」、加盟店契約会社(アクワイアラー)を「立替払取次業者」、購入者等を「購入者」または「役務の提供を受ける者」、加盟店を「包括信用購入あっせん関係販売業者」または「包括信用購入あっせん関係役務提供事業者」、決済代行業者を、「包括信用購入あっせん関係立替払取次業者」と呼び、行為規制しています。もちろん、購入者等を勧誘し、クレジットカード取引を仕向けるカード発行会社が規制の中核にあります。

なお、原初的形態である自社加盟店取引(On-us transaction)においては、カード発行会社は、カード発行会社(イシュアー)と加盟店契約会社(アクワイアラー)の機能を有するので、包括信用購入あっせん業者であり、かつ、立替払取次業者であることになります。

以下は、割賦販売法の用語を用いて関係者を表示します。

(1)包括信用購入あっせん業者の義務

① 信用情報の収集と確認

購入者等への新規カード発行、極度額増額等の際、指定信用情報機関(現在、CICを加盟者であるクレジット会社などから収集し、それらクレジット会社からの照会に応じて情報を提供)のみ)の信用情報の利用により確認しなければならない。

② 包括支払可能見込額を超えた利用限度額の設定の禁止

購入者等が居住用不動産等の重要な資産を処分せず、生活費を切り詰めないで支払うことができる1年当たりの金額(包括支払可能見込額)を設定し、包括支払可能見込額に一定率を乗じた金額(「法定極度額」)を超える極度額のカード等を交付等しまたは法定極度額を超えて極度額を増額することの禁止。なお、法人購入者等については、調査は不要。

①②→ 消費者の支払能力に応じた適正なクレジット契約の実現. 消費者の多重債務・自己破産の防止、迅速な情報提供によるクレジット・ローン取引の促進(CICホームページより)

③ 取引条件の表示(i 割賦販売条件の明示、ii 書面交付、iii 契約の解除の制限(下記④(i))、 iv 損害賠償額の制限(下記④(ii))

→ 過酷な取引条件を制限しつつ、取引条件を事前に表示し、購入者等に理解させ、もって消費者の保護。

④ 取引条件の制限(民法の修正)

(i) 20日以上の相当な期間を定めてその支払を書面で催告しその期間内にその支払が履行されない場合でなければ、カード代金の不払いを理由として、①包括信用購入あっせん関係受領契約を解除し、または、②支払時期の到来していない支払分もしくは弁済金の支払を請求できない。

(ii) 包括信用購入あっせん業者は、①カード等の利用に際して、包括信用購入あっせん業者および購入者等との間で成立する立替払いに係る個別の契約が解除された場合、②分割払方式に基づくカード代金が弁済されない場合における損害賠償または違約金(遅延損害金)につき、法定利率を超えては請求できない。

(iii) 購入者等は、包括信用購入あっせんに係るカード代金について、包括信用購入あっせん業者から請求を受けた場合には、包括信用購入あっせん関係販売業者等に対して生じている事由をもって、包括信用購入あっせん業者に対抗することができる(「抗弁権の接続」)。包括信用購入あっせん関係販売業者等に対する抗弁(同時履行の抗弁や取消しの抗弁等)を包括信用購入あっせん業者にも主張し、カード代金の支払を拒絶することを認める。

→ 消費者に不利益な取引条件の制限

⑤ 登録制

資力および、信用の両面につき行政が審査し、適切な事業者(包括信用購入あっせん業者、立替払取次業者および包括信用購入あっせん関係立替払取次業者)のみを登録して包括信用購入あっせんを業として営むことを認める。

→ 包括信用購入あっせん関係販売業者等が負う信用リスクを抑制

(2)包括信用購入あっせん業者および立替払取次業者の義務

① 包括信用購入あっせん関係販売業者等の適正な取引およびセキュリティー対策の執行の監督

(i) 加盟店契約(クレジットカード番号等取扱契約)を締結する前の調査(初期調査)

包括信用購入あっせん関係販売業者等が講じるクレジットカード番号等の管理に係る措置または不正利用の防止に係る措置が、割賦賦販売法が定める基準に適合しないような場合は、クレジットを利用して販売できる契約の締結を禁止する。

(ii) 加盟店契約締結後に定期的に行う調査(定期調査)

包括信用購入あっせん関係販売業者等が講じるクレジットカード番号等の管理に係る措置または不正利用の防止に係る措置が適切でない場合は、是正を求め、是正されない場合、クレジットを利用して販売できる契約を解除する。

(iii) 苦情の発生等一定の事由が生じた場合に行われる調査(随時調査)

包括信用購入あっせん関係販売業者等が講じるクレジットカード番号等の管理に係る措置または不正利用の防止に係る措置や購入者等保護に反する事実がないか調査し、必要がある場合、是正を求め、是正されない場合、クレジットを利用して販売できる契約を解除する。

② クレジットカード番号等の適切な管理体制構築

適切な管理体制を構築

①②→ クレジットカード番号等の漏えいを防止し、カードの不正利用防止

(3) 包括信用購入あっせん関係販売業者等の義務

包括信用購入あっせん関係販売業者等は、

① クレジットカード番号等の不正利用を防止するための措置を講じる。

② クレジットカード番号等の適切な管理のために必要な措置を講じる。

包括信用購入あっせん業者および立替払取次業者は、これらが確保されるよう包括信用購入あっせん関係販売業者等の監督義務を負う。

top