平成29年12月11日

34.法律ではなく通達による課税の解釈の難しさ-相続税の申告において、私道の評価方法が争われた最高裁判決を題材にして-

通達と裁判規範

「通達」とは、内閣総理大臣(内閣府)、各省大臣、各委員会および各庁の長官がその所掌事務に関して所管の諸機関や職員に命令または示達する形式の一種(国家行政組織法14条、内閣府令7条5項)をいいます。法令の解釈、運用や行政執行の方針に関するものが多いようです。これが法律用語の定義です。税務行政においては、公平・効率的に課税するには法令だけでは不十分であり、「通達」が幅を利かせています(税務判例フォローアップ16参照)。

今回、題材にする相続税法において、相続財産の評価において、特に幅を利かせています。相続税法22条(以下、「本条文」といいます。)は、相続により取得した財産の価額につき、原則として、財産の取得の時における時価によるべきことを定めています。しかし、相続税法、つまり、法律のレベルでは、何が時価か、対象物ごとにどのような方法で評価すべきかは、ほとんど書いていません。時価については、最高裁は、その財産の客観的な交換価値をいうとしています(相続税法22条)(最高裁判平成22年7月16日判決)。国税庁は、個別事案ごとに各相続財産の客観的な交換価値を評価すれば、その価額が区区になるであろうし、また、課税事務の効率的な処理が困難となるおそれもあることから、通達によって財産の価額をあらかじめ定められた評価方式によって画一的に評価しています。この主翼を担っているのが、財産評価基本通達です(以下、「評価通達」といいます。)。

租税は、国民の財産権を侵害するものであるから、明確に法定されるべきものであるのですが、上記の通達を認めないと、実務が回らないため、評価通達の裁判規範性を認めています。評価通達の解釈が問題になった場合、裁判所はよく以下のような前置きをします。

評価通達に定められた評価方式がその財産の取得の時(相続時)における時価を算定するための手段として合理的なものであると認められる場合、納税者間の公平、納税者の便宜、効率的な徴税といった租税法律関係の確定に際して求められる種々の要請を満たし、国民の納税義務の適正な履行の確保に資するものとして、本条文が許容するものと言っています。ほぼ、専門の行政官が考えたのだから、その行政解釈は正しいだろうというスタンスをとっているといっていいと思います。

併せて、原則として、評価通達の定める評価方式以外の評価方式によって算定された金額がそれ自体として本条文の定める時価として許容範囲内にあるといい得るものであったとしても、租税平等主義に反するものとして許されないとしています。つまり、基準として通達に合理性がある以上、他の評価方式は排除され、みんなに平等にこの基準が強制適用されるのだ、といっているのです。

通達の解釈

一応、通達に合理性が認められるとした場合、それで、全部解決できるかといえば、必ずしもそうではありません。これだけ細かく敷き詰められていても、時として隙間が出てきてしまいます。それが、今回問題になったケースです。

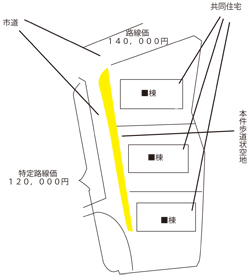

Xは、先立つ相続税の申告で、私道(以下、「本件歩道上空地」といいます。)の価額を1600万6135円と評価していました。ところが、正しい価額は150万円だったとして、更正の請求をしましたが、これが認められず、最高裁まで争われました。

この事件で、争点になったのが、評価通達24項です。同項によれば、私道供用宅地の価額は、自用地の価額の100分の30で評価し、ただし、その私道が不特定多数の者の通行の用に供されているときは、その私道の価額は評価しない(0円)と規定するものです。このうち、前段に当たるかが争点でした。

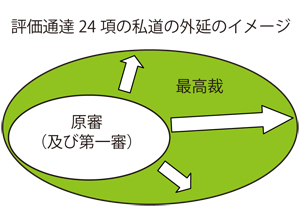

原審(及び第一審)と最高裁の判断の違い

| 原審(及び第一審) | 最高裁 | |

|---|---|---|

| ①評価通達24項の解釈(私道の意義) | 私道の用に供されている宅地のうち、宅地内の建築制限や私道の変更等の制限などのような制約があるもの | 私道の用に供されている宅地のうち、左記だけでなく客観的交換価値の低下に影響を及ぼす他の要因があるもの |

| ②アテハメ(本件歩道状空地の性質) | 建築基準法等の法令上の制約がある土地ではなく、通常の宅地として利用することが可能だから、私道に当たらず。 | ①車道に沿って幅員2mの歩道としてインターロッキング舗装が施され、それなりの面積がある、②各共同住宅の居住者等以外の第三者による自由な通行の用に供されている、③各共同住宅を建築する際、市の指導要綱等を踏まえた行政指導によって私道の用に供されるに至ったものであり、各共同住宅がある限り、Xが道路以外の用途へ転用は容易であるとはいえない(⇒審理を尽くすため差戻)。 |

| ③価値判断の根拠 | 私道に関する不動産鑑定評価の実務上の基準である「土地価格比準表(7次改訂)」や「土地価格比準表の手引き」の考え方を取り入れたといわれています。 |

コメント

本事例では、評価通達24項の解釈をめぐって、原審の判決は破棄差戻されましたが、その通達自体の合理性が争われたものではなく、また、通達の効力も問題とされていません。最高裁では、黙示的にその合理性を認めたうえで、解釈を行ったものであり、その通用性を肯定しているものと思われます。

司法実務では、往々にして基本通達には合理性があるものとして裁判基準に取り込まれています。法律でもないにとは言え、今のところ他にもっと良い方法がないので、これはこれで追認しているのが現状です。これだけ細かい通達の規定にも穴があります。その解釈を補充するのが、租税法の基礎にある基本原理(租税法律主義、平等主義など)や他の法秩序との整合性であり、就中重要なのが、生(ナマ)の事実を的確に司法の場でわかるように再現することだと思います。そこから、アレとコレを比べた時に、オカシイという気付きが起こり、事態が変わるのだと思います。

* 事案を分かりやすくするため簡略化しています。

事例

相続税更正及び加算税賦課決定取消請求事件

東京地方裁判所 平成25年(行ウ)第373号 平成27年7月16日判決

東京高等裁判所 平成27年(行コ)第286号 平成28年1月13日判決

最高裁判所第三小法廷 平成28年(行ヒ)第169号 平成29年2月28日判決

top