トップページ > 決算書の読み方①

決算書の読み方① -貸借対照表-

前回、日々帳簿をつけることの重要性をお話しました。毎日帳簿をつけたのは良いが、出来上がった決算書が読めないというのでは、自ら帳簿をつけるメリットが半減です。決算書には様々な数値が載っており、分析の手法はたくさんあります。また、業種によって理想とする数値や最低限確保したい数値が変わってくる場合あります。例えば、以下のような指標が参考になります。

中小企業実態基本調査(中小企業庁)

http://www.e-stat.go.jp/SG1/estat/NewList.do?tid=000001019842

法人企業統計調査(財務省)

http://www.mof.go.jp/pri/reference/ssc/results/index.htm#01

経済センサス基礎調査・活動調査(総務省)

http://www.stat.go.jp/data/e-census/index.htm

また、当事務所ではTKCシステムを利用しており、全国から数十万社の企業のデータを集めた『BAST』により、各業種の経営指標を即時に把握することができます。

さて、今回は、決算書の構造と基本的な分析の仕方についてご紹介したいと思います。

会社法及び会社計算規則では、貸借対照表、損益計算書、株主資本等変動計算書、個別注記表が計算書と定められています(会社法435条2項)、会社計算規則59条)。

後二者は前二者の理解を必要としていますから、貸借対照表及び損益計算書について説明しましょう。今回は、貸借対照表です。

貸借対照表は、単に「BS」、「B/S」等と表記されることもあります。これは、‘Balance Sheet’の略です。貸借対照表では、ある時点における企業の財産状態が分かります。

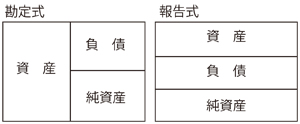

貸借対照表は、右のような構造をしています。

貸借対照表は、右のような構造をしています。

勘定式と報告式という形式があります。

勘定式は、「資産」を左側(借方)に、「負債」と「純資産」を右側(貸方)に記載します。しかし、この記載方法は、簿記の知識がないとなかなか難しいもの。そこで、報告式という書き方ができました。これは、上から順に「資産」、「負債」、「純資産」と書いていきます。

貸借対照表は、調達した資金(「負債」+「純資産」)をどのように運用するか(「資産」)を表したものです。「負債」は、一言で言うと、借金です。「資産」から「負債」を引いたものが「純資産」です。とりあえず自己資金というイメージでいいでしょう。

「資産」は、上から順に「流動資産」「固定資産」があります。

「資産」は、上から順に「流動資産」「固定資産」があります。

「流動資産」は、1年以内に現金化される予定の資産、「固定資産」は、1年以内に現金化される予定のない資産です。「資産」の項目は、換金性が高いものほど上位に記載されます。

「負債」にも同様に、「流動負債」と「固定負債」があります。

「流動負債」は、1年以内に弁済期が到来する負債、「固定負債」は、1年経過した後に弁済期が到来する負債をいいます。「負債」の項目は、支払期日が早いものほど上位に記載されます。

さて、貸借対照表からは、その会社の支払能力が分かります。

これは、1年以内に支払期日の到来する負債を、1年以内に現金化予定の資産で賄えているかという判断です(図の緑色の部分(濃い緑を含む)を比べてみてください)。

流動資産÷流動負債×100

この計算式で算出します。一般的には、「200%を超えていることが望ましく、100%を下回ると資金繰りが厳しい」と言われています。確かに一つの基準になるのですが、一概には言い切れません。例えば、鉄道会社やスーパー等日銭が入ってくる業種は、流動比率が100%を切っていてもさほど問題ではありません。一方、売掛金が現金化されるスパンが長い医療や、特に介護事業は入金が2か月遅れですから、資金繰りは大変です。このような業種は、流動比率が100%以上でも安心できません。

当座比率も、流動比率と同様に、短期的な支払能力をみるものです。

計算式は、

当座資産÷流動負債×100

当座資産は、流動資産のうち特に換金性の高いもの、つまり、流動資産から棚卸資産を除いた現預金・有価証券・売掛金・受取手形を指します(図の一段階濃い緑色の部分)。換金性の高い資産で流動負債を賄えているかどうかという指標で、流動比率よりも支払能力の有無を厳密に判断することができます。100%あれば、理想的です。

先に式を見て頂きましょう。

(現預金+短期有価証券)÷月商

短期有価証券は、1年以内に売却する予定の有価証券です(図の、最も濃い緑色の部分)。つまり、現金及びこれとほぼ同視できるものが、月商の何か月分あるかを示す指標です。現預金月商比率とも言い、どの程度の期間売り上げがないと会社が潰れてしまうかが分かります。

大企業は1か月分あれば良いですが、中小企業はいざというときに金融機関からすぐに融資を受けるのが難しいので、1.5か月分は欲しいところです。

固定比率とは、換金性が小さく長期で保有することを前提としている固定資産を自己資本で賄えているかというのをみる指標です(「自己資本」は、図の「株主資本」とほぼ同じと思っていただければ、現段階では良いと思います(厳密には違うのですが。))。

固定資産÷自己資本×100

当然100%以下であることが望ましいですが、現状は、金融機関から長期で金銭を借り入れて設備投資をするのが通常ですから、100%以下になることはあまりありません。

そこで、より厳密に長期的な支払能力をみるものが、この固定長期適合率です。

固定資産÷(自己資本+固定負債)×100

上で述べたとおり、固定資産を自己資本のみで賄うことは難しく、自己資金と長期借入金等とを合わせて、これらで賄えているかを知るものです。この比率については、100%以下であることが必要です。100%を超えていると、短期借入金等の流動負債で返済していることになり、資金繰りが逼迫している可能性があります。設備投資が過大ではないか、よく検討してください。

これは、総資本に占める自己資本の割合です(「総資本」は、「負債」と「自己資本」を足したもので、図の橙色の部分です)。

自己資本÷総資本×100

自己資本比率が高いということは、他からの借り入れ等に頼っていないということ、つまり、高ければ高いほど会社が安定しているということです。ただし、自己資本比率が高くなっている理由を見極める必要があります。例えば、金融機関から借り入れをせず長期間設備投資をしていないような場合は、自己資本比率が高止まりしますが、果たしてそれで企業が成長するといえるでしょうか。積極的な経営は、借り入れを伴うものです。「安定性」と「積極性」は数字だけでみると相反するように見えますが、決してそうではありません。そのあたりは、調達した資金をどのように利用しているか等も見ながら判断しましょう。(また、株主が増えてくると配当コストが期待されるので、高ければいいというわけでもなくなるのですが、中小企業に関してはあまりその心配はいらないでしょう)。

今まで述べてきた指標はいずれも重要ですが、短期的な支払能力という意味においては、手元流動性比率が重要でしょう。

また、BSからは一見読み取れない事情も考慮することを忘れてはいけません。例えば、売掛金や受取手形は回収可能性があるものでしょうか。相手の資金力が低下していると回収できない可能性があります。また、棚卸資産として挙げられている数値も、資産としての価値があるものかどうか考えてください。長年売れずに置いてあれば商品価値は劣化しますし、季節外れや流行遅れの商品は売れません。数字が中身を伴っているものかどうかをよく考えましょう。

top